22 juin 2026

Olivier Cariou Polvêche, fondateur d’Intérieur Jour, observe une période d’incertitude entre alertes

La 7e édition du colloque de la Confédération des arts de la table, les 30 septembre et 1er octobre derniers à Orléans, a été l’occasion de dresser le bilan de la période 2016-2018. En voici les grandes lignes.

Premier enseignement de ce bilan : la santé économique de la filière se maintient. Le marché global français des arts de la table* enregistre une progression de 2 % sur la période 2016-2018, ce dont tous les secteurs ne peuvent se targuer, avec une consommation finale établie à 4,926 milliards d’euros. Dans le détail, les ventes aux professionnelles représentent 1,291 milliard d’euros, celles aux ménages atteignent 3,635 milliards d’euros.

Cette croissance, certes modeste en valeur et inférieure à celle de la consommation des ménages (+ 3,2 %) pour 2016-2018, a tout de même le mérite d’exister, considérant d’une part qu’elle fait suite à un exercice 2014-2016 relativement faste (+ 4 %) au regard de la décennie précédente (voir Offrir International n° 462 en pages 94 et suivantes), d’autre part qu’elle est imputable à la distribution internet (500 millions d’euros).

A noter que les importations représentent 3,102 milliards d’euros sur le marché français des arts de la table, tandis que les exportations pèsent 2,607 milliards d’euros. Du côté des fabricants de la filière, l’effectif est stable (532 entreprises, versus 533 en 2016). Ceux-ci ont généré un chiffre d’affaires en France de 914 millions d’euros, en recul de 8 % par rapport à 2016.

Source : Le marché des arts de la table - année 2018, Xerfi/I+C - Francéclat

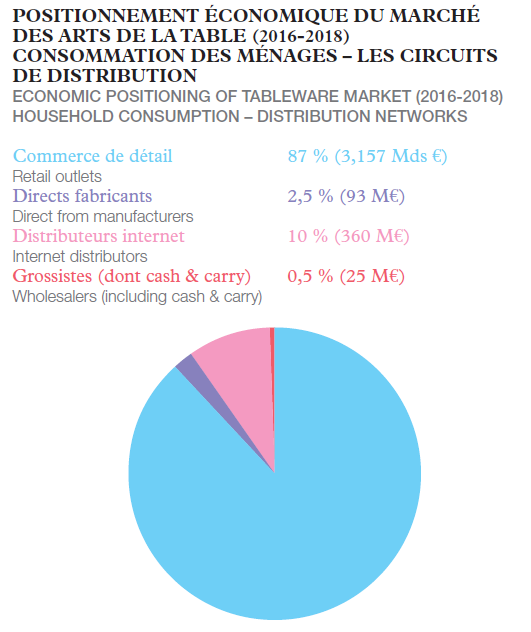

La consommation globale des ménages s’établit à 3,635 milliards d’euros. Les circuits en progression par rapport à 2014-2016 sont le commerce de détail (+ 1 %) et les distributeurs internet (+ 30 %). Régression notée en revanche du côté des fabricants (- 15 %) et des grossistes (- 16,5 %). Considérée dans son ensemble, l’évolution s’établit à + 2,5 %.

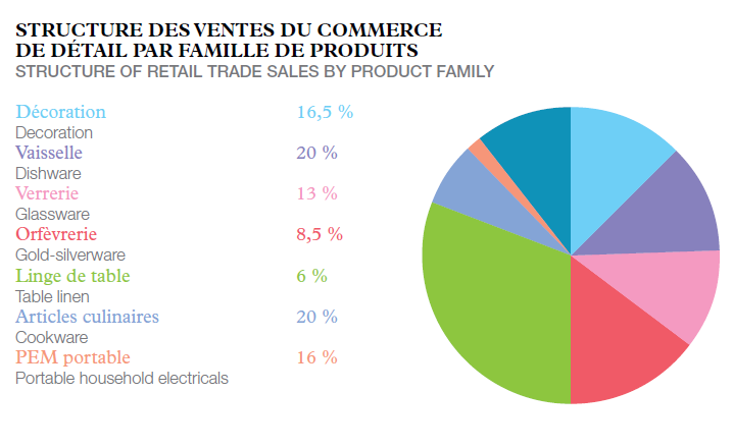

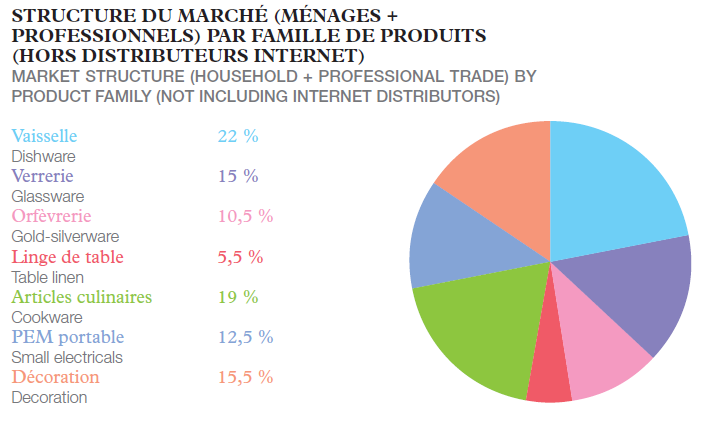

> Marché total en vaisselle (toutes matières confondues) : 972 millions d’euros* (consommation des ménages : 67 % ; consommation professionnelle : 33 %)

> Marché total en verrerie (toutes matières confondues) : 656 millions d’euros* (consommation des ménages : 65,5 % ; consommation professionnelle : 34,5 %)

> Marché total en orfèvrerie-couverts (couverts et pièces de forme) : 742 millions d’euros* (consommation des ménages : 57,5 % ; consommation professionnelle : 42,5 %)

> Marché total linge de table : 250 millions d’euros* (consommation des ménages : 75 % ; consommation professionnelle : 25 %)

> Marché total des articles culinaires : 847 millions d’euros* (consommation des ménages : 77 % ; consommation professionnelle : 23 %)

> Marché total du PEM portable : 549 millions d’euros* (consommation des ménages : 97 % ; consommation professionnelle : 3 %)

> Marché total en décoration : 680 millions d’euros* (consommation des ménages : 80 % ; consommation professionnelle : 20 %)

Sur la période 2016-2018, les catégories articles culinaires et linge de table sont stables. L’orfèvrerie (-2,5 %), le PEM portable (- 1,5 %) et la vaisselle (- 3,5 %) sont en revanche en recul par rapport à 2014- 2016. Avec des évolutions respectives de + 3 % et + 5 %, la décoration et la verrerie sont quant à elles en progression.

.PNG)

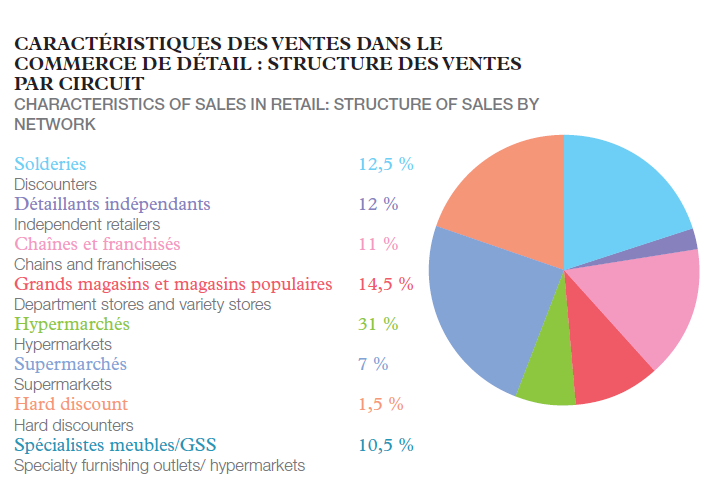

Avec 18 450 points de vente commercialisant de l’art de la table, versus 17 390 en 2016, un accroissement sensible (+ 6 %) est noté. Deux évolutions contrastées sont relevées : le nombre de points de vente des détaillants indépendants ainsi que des chaînes succursales et indépendants en groupement dont le coeur de métier est l’art de la table régresse sensiblement : ces 2 circuits enregistrent la plus forte baisse. En revanche, la période 2016-2018 a vu l’explosion de certains magasins commercialisant de l’art de la table : les solderies enregistrent une hausse considérable, qui ne concerne pas que la filière. Autre phénomène marquant sur le secteur depuis 2 ans : un référencement plus fréquent des produits d’art de la table par les spécialistes meubles et les grandes surfaces spécialisées, de façon permanente ou éphémère.

Avec un chiffre d’affaires total établi à 3,252 milliards d’euros en 2018, la tendance des ventes dans le commerce de détail affiche une légère hausse (+ 1 %) par rapport à 2016. Malgré un recul (- 0,5 point), les hypermarchés représentent toujours le principal circuit. Même s’ils accusent une légère contraction (- 1 point), la tendance est à la stabilité pour les spécialistes de l’univers table, détaillants et franchisés. Les nouveaux circuits qui progressent sensiblement en termes de points de vente et en chiffre d’affaires sont les spécialistes du meuble et les grandes surfaces spécialisées (+ 0,5 point), ainsi que les solderies (+ 1,5 point).